Sind Solarhersteller in Schwierigkeiten?

Motley Fool Senior Investmentanalyst | 17. August 2016 Mehr zu: F3A L5A S9P2 CSIQ FSLR SPWR

Solaraktien werden gerade abgestoßen, angetrieben von der schwächer als erwartenden Zielfeststellung der Industrieführer First Solar (WKN:A0LEKM) und SunPower (WKN:A1JNM7). Canadian Solar (WKN:A0LCUY), welches sein Geschäft seit dem Erwerb von Recurrent Energy aus großen Projekten zusammenstellt, ist als Ergebnis davon auch eingebrochen. Sind die drei größten Solarhersteller der Welt etwa in Schwierigkeiten oder ist der Markt kurzsichtig?

Was passiert gerade in der Solarindustrie?

Es gibt gerade drei wesentliche Bewegungen in der Solarindustrie, insbesondere in den Vereinigten Staaten, die die Solarhersteller negativ beeinflussen.

Erstens brauchen amerikanische Versorgungsunternehmen keine Solarenergie mehr, da diese sich, im Zuge der bevorstehenden Reduzierung des Investitionsfreibetrags (ITC) Ende 2016, schon vorbereitet haben. Es braucht etwa zwischen 6 Monate und 3 Jahre, um eine Solaranlage für das Ausmaß eines Versorgungsbetriebes zu entwickeln, also wurden bereits vor der Reduzierung des ITCs viele Power Purchase Agreements (PPA) (dt. Stromabnahmevertrag) in 2015 oder sogar früher unterschrieben. Zum Zeitpunkt der Verlängerung des ITC Ende 2015 war es also schon zu spät, um Projekte für 2016 zu starten und Unternehmen hatten schon genug Solarverträge für 2017 und 2018. Also gab es keinen Drang für die Annahme neuer PPAS.

Von den 3.220 MW Projekten, die First Solar Ende des zweiten Quartals 2016 unter Vertrag hatte, sind für 2017 303 MW zur Fertigstellung datiert und 40 MW für 2018. 2019 sind 810 MW unter Vertrag, die meisten in den Vereinigten Staaten. Das ist die Kluft in der amerikanischen Solar-Nachfrage, von der ich spreche. Langfristig ist die Industrie in einer guten Position, aber sie müssen 2017 überstehen, um zu dem Punkt mit einer starken Nachfrage anzukommen.

SunPower hat 575 MW Projekte, die bis Ende 2016 fällig sind, aber nur ein einziges 111 MW Projekt in Chile, das 2017 fällig ist. Für 2018 berichtete es vor kurzem ein Projekt für 164 MW in Chile und eins für 500 MW in Mexico.

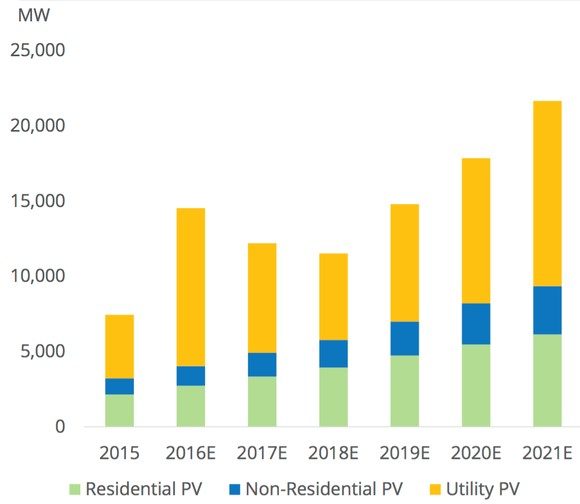

Die vorhergesagte abnehmende Nachfrage für Versorgungsprojekte wurde in dem nachfolgenden Diagramm von GTM Research abgebildet. Du siehst, dass amerikanische Versorgungsprojekte 2017 dramatisch fallen werden.

Dieser rasante Abfall in der Nachfrage führt uns zu dem zweiten Problem. Unternehmen suchen verzweifelt nach neuen Verträgen. Das und eine Vielzahl von neuen Energieproduzenten, die in den globalen Solarmarkt einsteigen, haben den Cashflow der Solarunternehmen reduziert, die sie aus neuen Projekten bekommen. Das macht die Profitabilität noch schwieriger, welches ich gleich erläutern werde.

Das dritte Problem ist der Mangel an Käufer von Solarprojekten, ein vielfältiges Problem, welches aber nur kurzlebig sein könnte.

Dadurch, dass SunEdison durch ein Insolvenzverfahren läuft, muss es seine Wind- und Solaranlagen verkaufen, die den Markt für potenzielle Käufer überfluten. Im Interesse von NRG Energy, ein (Gerüchten nach zu Folge) Mitbieter für 2,1 GW der vielleicht extrem günstigen SunEdison Anlagen, wieso sollte man sich für Solaranlagen mit geringerer Rendite von First Solar, SunPower oder Canadian Solar entscheiden? Der Geist der SunEdison Anlagen, die den Markt überfluten werden, veranlasst die großen Solarkäufer zu zurückhaltenden Investitionen in hochqualitative Anlagen, da sie die Anlagen von SunEdison vergünstigt bekommen könnten.

Obendrauf gibt es nur noch auf eine begrenzte Menge eine Steuererleichterung – eine Finanzierungsform bestehend aus dem Verkauf der Steuerfreibeträge wie ITC oder einer beschleunigten Abschreibung an die Investoren. Aber diese müssen Steuern haben, um diese von den steuerpflichtigen Anlagen abschreiben zu können und das könnte derzeit begrenzt sein.

Ein anderer Faktor ist, dass Yield Companies (YieldCo) heute wieder auf das Level einer gesunden Industrie zurückkommen müssen. In der Theorie sind YieldCos die wesentlichen Käufer von Anlagen für erneuerbare Energie, aber ihre Dividenden waren im letzten Jahr hauptsächlich über 6 %. Das ist zu hoch für den Kauf von regenerativen Projekten und hat sie daher großzügig aus dem Markt gehalten. Renditen sind in den letzten Monaten wieder runtergegangen und das ist wiederum ein Gegenwind für die Industrie.

Kombiniere all diese Faktoren und du bekommst einen absteigenden Cashflow für Solarprojekte und einen steigenden Internal rate of return (IRR) (dt. interne Rückgabequote), der von den Kunden angefragt wird. Und das hat großen Einfluss auf den Nettogewinn.

Warum IRR in Solarenergie eine große Rolle spielt

Wenn es um die Finanzen geht hat ein höherer IRR einen großen Einfluss auf den Nettogewinn eines Unternehmens. Ein Hersteller kann seinen Cashflow anhand der Energieproduktion von seinen Solar Systemen und dem PPA Preis vorhersagen, aber ohne einen niedrigen IRR sind diese Projekte vielleicht nicht profitabel.

Unten haben ich den Einfluss eines steigenden IRRs für den Wert eines Projektes verbildlicht. In diesem Beispiel nehme ich einen Cashflow von 1 Millionen US-Dollar an, die aus Energie PPAs und IRRs von 8 % und 10 % kommen.

| Beispiel Projekt | Jährlicher Cashflow (30 Jahre) | Abzinsungsrate | Projektwert |

| Projekt A | 1 Millionen US-Dollar | 8 % | 11,26 Millionen US-Dollar |

| Projekt B | 1 Millionen US-Dollar | 9 % | 10,27 Millionen US-Dollar |

| Projekt C | 1 Millionen US-Dollar | 10 % | 9,43 Millionen US-Dollar |

*Berechnungen vom Autor

Wir sehen, dass ein Anstieg der Abzinsungsrate von nur 8 % den Projektwert um 8,8 % senkt. Und ein weiterer 2 %-iger Anstieg den Wert um 16,3 % senkt. Genau das geschah mit SunPower, als es im zweiten Quartal seine Projekte verkaufte. Das Ergebnis davon ist, dass es 2016 viel weniger profitabel ist, als das Management erwartete. Schließlich bleiben die Kosten gleich, auch wenn sich das IRR verändert, aber der geringere Verkaufspreis fließt direkt in den Nettogewinn ein.

Ist dieses Problem temporär oder permanent?

Sollten diese Faktoren Investoren langfristig verunsichern, oder sind diese nur temporär? Wir wissen es nicht genau, aber ich gebe gern meine Meinung zu dem heutigen Stand der Solar-Industrie ab.

Ich denke, dass der Gegenwind beim Verkauf von Projekten abklingen wird. SunEdison Anlagen werden in den nächsten Monaten verkauft und der Hunger nach Steueranteilen wird sich, sobald das Jahr 2016 uns den Rücken zuwendet, einstellen. Auf der Steueranteil-Seite könnte die Reduktion der Installationen in 2017 zu einem Punkt führen, wo die Nachfrage sich von niedrig auf sehr hoch entwickeln könnte, welches den Solar-Unternehmen im nächsten Jahr zu Gute kommen wird.

Der YieldCo Markt ist groß und unbekannt, aber wir haben vor kurzem einige Verbesserungen gesehen und sobald SunEdisons Insolvenz abgeschlossen ist, glaube ich, dass der Markt sich stabilisieren wird. Langfristig sollten all diese Faktoren zu einem niedrigeren IRR und einem höheren Projektpreis führen.

Jedoch wird der Wettbewerb für PPAs noch langfristig anhalten. Die Solarindustrie hat immer noch ein Überangebot an Modulen, welches die Hersteller dazu veranlasst auf aggressive Angebote zurückzugreifen, um ihre Produkte zu verkaufen. Und neue Hersteller in diesem Markt bieten aggressive Preise an, um Marktanteile zu bekommen. Das ist ein Grund, warum SunPower und First Solar sagten, dass sie sich auf die Entwicklung von ganzen Projekten in speziellen Märkten konzentrieren und Module an die Hersteller der restlichen Welt verkaufen wollen.

Langfristig hat die Solar-Industrie eine strahlende Zukunft und du siehst, dass die Nachfrage für 2018 und 2019 bereits eingehen. Aber es gibt keinen Zweifel daran, dass 2017 ein schlechtes Jahr für die Solarunternehmen der Energieversorger wird und First Solar, SunPower und Canadian Solar wird es wohl stark betreffen. Aber falls sie über dieses Hindernis kommen, wird die Oberseite der Investoren groß sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und wurde am 13.08.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.