3 Aktien, die du im Juli meiden solltest: GlaxoSmithKline, Sears Holdings und Caterpillar

Motley Fool Senior Investmentanalyst | 6. Juli 2016 Mehr zu: CAT1 GS7 GSK SHLD CAT

Wenn man Investitionsideen diskutiert, konzentrieren sich viele Leute auf die besten Unternehmen, die man kaufen kann. Jedoch geht es beim erfolgreichen Investieren nicht nur darum, die richtigen Namen zu kaufen. Man muss auch die meiden, die eine schlechte finanzielle Performance aufweisen und deren Grundlagen schlecht aussehen, um langfristig Renditen zu maximieren. Deswegen haben unsere Mitarbeiter drei Unternehmen herausgesucht, die du diesen Monat meiden solltest: Sears Holdings (WKN:A0D9H0), Caterpillar (WKN:850598) und GlaxoSmithKline (WKN:940561).

Ein strauchelndes Unternehmen in einer herausfordernden Branche

Andres Cardenal: Kaufhäuser operieren in einer unglaublich umkämpften Umgebung. In den letzten Jahren war das industrieweite Umsatzwachstum schwach und die Gewinnmargen standen unter starkem Druck. Das bedeutet, dass Investoren sehr vorsichtig sein müssen, wenn sie Unternehmen in der Branche auswählen und Sears Holdings lässt viel zu wünschen übrig.

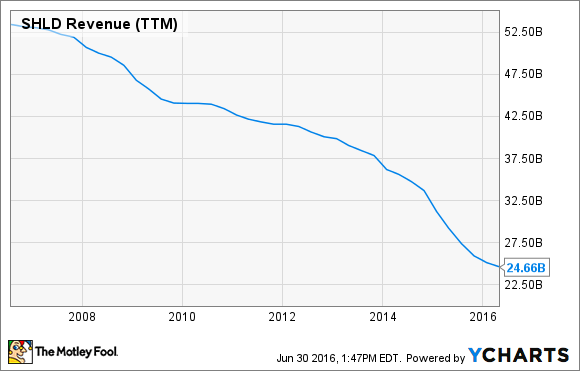

Sears’ Strategie verlässt sich auf Kosteneinsparungen und Preisnachlässe, um die Konkurrenz fernzuhalten. Diese Strategie verschlechtert allerdings die Einkaufserfahrung im Laden und die Verkaufszahlen entwickeln sich seit Jahren in die falsche Richtung.

SHLD Umsatz (TTM) Daten durch YCHARTS

Basierend auf den jüngsten Finanzberichten sieht es nicht gut aus. Sears kündigte einen Rückgang um 5 % bei Verkäufen im gleichen Laden bei Kmart an und einen um 7,1 % im Hinblick auf vergleichbare Inlandsverkäufe für das Quartal, welches im April endete. Zusätzlich hat das Geschäft einen operativen Verlust von 368 Millionen US-Dollar in der Zeit verzeichnet.

Das Unternehmen reduziert seine Ladenanzahl und verkauft Immobilien, um seine Liquidität zu verbessern. Das ist unter den Umständen der richtige Ansatz, aber es reicht kaum, um in das Unternehmen zu investieren. Bis das Management beweist, dass es eine gute Strategie hat, um diesen Trend umzukehren – oder auch nicht – würde ich der Sears-Aktie fernbleiben.

Der Brexit könnte dieser Aktie schwer zusetzen

Neha Chamaria: Wenn ich ein Unternehmen benennen müsste, dem man im Juli fernbleiben sollte, wäre es der Hersteller schweren Equipments Caterpillar. Der Brexit ist an meinem Pessimismus schuld.

Caterpillar geht es seit einigen Jahren schlecht, was an fallenden Rohstoff- und Ölpreisen liegt, welche die Ausgaben in der Minen-, Öl- und Gasbranche hart getroffen haben. Aber wie schlecht steht es um das Unternehmen genau? Es hat im ersten Quartal lediglich 0,46 US-Dollar je Anteil verdient. Im gleichen Zeitraum im Vorjahr lag dieser Wert bei 2,03 US-Dollar.

Leider müssen Investoren, die das als den Tiefpunkt sehen, erneut nachdenken. Caterpillars jüngste Verkaufsstatistiken zeigen keine Anzeichen eines Wandels und sein Gesamtumsatz ist im Zeitraum von drei Monaten, der im Mai endete, im Vorjahresvergleich um 12 % gefallen. Die Verkäufe sind im zweitstelligen Bereich gefallen. Das trifft auf alle Märkte zu außer EAME – oder Europa, Afrika und den Nahen Osten, die niedrigere Verkaufszahlen um 4 % verbuchten. Leider könnte diese Zahl durch den Brexit in nächster Zeit viel schlechter aussehen, da Caterpillar ungefähr ein Viertel seiner Maschinenverkäufe aus diesen Regionen generiert und 16 Hauptanlagen in Großbritannien betreibt.

Die Implikationen des Brexits sind weitestgehend unbekannt und mögliche Handelsbarrieren zwischen Großbritannien und Europa sowie eine mögliche Schwächung in beiden Volkswirtschaften nach dem Brexit könnten Caterpillar langfristig hart treffen. Ein stärkerer US-Dollar und niedrigere Ölpreise bieten zusätzlichen Gegenwind. Das Timing des Brexits könnte schlechter nicht sein, wenn man bedenkt, dass Caterpillar bereits mit einer schwächeren Nachfrage auf Märkten wie China und Lateinamerika zu kämpfen hat. Nimmt man alles zusammen, kommt man zu dem Schluss, dass man Caterpillar eher fernbleiben sollte.

Glaxo muss vielleicht seine Dividenden bald kürzen

George Budewell: Großbritanniens Entscheidung, aus der EU auszutreten, ist mit Sicherheit keine gute Nachricht für GlaxoSmithKline. Obwohl ich diese Aktie mit hoher Rendite in letzter Zeit wegen der verbesserten Verkäufe des wichtigen Atemweg-Franchises immer besser fand, könnte der Pfund-Fall durch die Brexit-Entscheidung Glaxos Umsatz in Zukunft ernsthaft schaden und seinen Reiz für Income-Investoren dämpfen.

Schließlich steht Glaxos Umsatz bereits unter großem Druck wegen eines Bestechungsskandals in China, der zu einem tiefen Fall der Verkäufe auf seinem aufkommenden Schlüsselmarkt führte. Schlechtere Wechselkurse könnten dafür sorgen, dass der Umsatz des Medikamentenherstellers in diesem Jahr negativ sein könnte – und vielleicht auch im nächsten.

Das Problem ist, dass Glaxo kaum noch an seiner hohen Dividendenrendite in Höhe von derzeit 5,4 % festhalten kann. Die 12-Monats-Trailing-Auszahlungsquote des Medikamentenherstellers liegt beispielsweise bei sagenhaften 681 %. Gräbt man weiter, sieht man, dass Glaxo das jüngste Quartal mit bloßen 6,63 Milliarden US-Dollar in liquiden Mitteln beendete und sein Freier Cashflow im letzten Jahr bei weniger als 4 Milliarden US-Dollar lag.

Der dramatische Fall des Britischen Pfunds nach der Brexit-Entscheidung könnte vielleicht der Tropfen sein, der das Fass zum Überlaufen bringt, wenn man so will. Das in Großbritannien sitzende Glaxo ist zurzeit vielleicht nicht in der Lage, seine Dividendenauszahlung zu halten. Das heißt nicht, dass Dividendenkürzungen unmittelbar bevorstehen, aber Investoren sollten mit Sicherheit darauf achten, was das Management zu dem Thema zu sagen hat, wenn es zu seinem nächsten Gewinnbericht in den kommenden Wochen kommt. Bis dahin bin ich damit zufrieden, diese Aktie mit hoher Rendite vom sicheren Rand aus zu beobachten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Andrés Cardenal auf Englisch verfasst und am 3.7.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.