5 Aktien, die wir nochmal kaufen

Motley Fool Senior Investmentanalyst | 11. Februar 2016 Mehr zu: 3T7 C9F GIS M4I GILD CMG MA NOV TGH

Bisher war das Börsenjahr 2016 nicht besonders berauschend, der S&P 500 ist um etwa 7 % seit Jahresanfang gefallen. Viele verfallen nach diesen Turbulenzen schon in Panik, wir dagegen sehen überall Sonderangebote und daher ist es jetzt an der Zeit, einkaufen zu gehen. Wir haben fünf unserer Autoren gebeten, uns zu sagen, welche Aktien sie jetzt kaufen und hier sind ihre AntwoVorschaurten.

Brian Feroldi:

Gilead Sciences (WKN:885823) ist eine Aktie, die keinen Respekt bekommt. Trotz einem exzellenten Management, einer Pipeline voller Potenzial und einer Vorgeschichte voller Erfolge ist Gilead eine günstige Aktie, die immer billiger wird. Die Angst, Merck könnte Gilead mit seiner neuen Hepatitis-C-Behandlung Konkurrenz machen, treibt den Analysten die Sorgenfalten auf die Stirn, der so wichtige Hepatitis-C-Franchise könnte zum Erliegen kommen.

Es ist natürlich möglich, dass das neue Medikament von Merck Gilead die Tour vermasseln könnte, aber wir dürfen nicht vergessen, dass der Markt für Hepatitis C groß genug ist, um mehrere Bestseller-Medikamente aufzunehmen. Es gibt allein in den USA 4 Millionen Patienten, die diese Behandlung brauchen und bisher wurden weniger als 10 % davon geheilt. Wenn man sich das große Ganze ansieht, dann gibt es auf der Welt 180 Millionen betroffene Patienten. Die Möglichkeiten bleiben also riesig, selbst wenn es mehr Wettbewerber auf dem Markt geben sollte.

Aber selbst wenn die Umsätze in dieser Sparte unter die Räder kommen sollten, dann hat Gilead immer noch eine riesige Pipeline, die potenzielle Umsatzrückgänge eindämmen könnte. Das Unternehmen unterhält derzeit 26 klinische Programme, die entweder helfen werden, bereits bestehende Führungspositionen auszubauen oder in andere Märkte zu expandieren. Das Unternehmen konzentriert sich auf die Bereiche Hämatologie/Onkologie und Entzündung/Atemwege als künftige Wachstumsmärkte und wenn alles gut geht, dann wird Gilead seine Abhängigkeit von den Märkten HIV und Hep C verringern.

Der Markt glaubt nicht, dass Gilead hier eine Chance hat, denn die Aktie wird gerade für weniger als das 8fache der Gewinne gehandelt. Nach der aktuellen Dividendenkürzung von 10 % wirft die Aktie jetzt eine Rendite von 2,2 % ab. Ich glaube aber, dass diese Zahlen das Risiko mehr als ausgleichen, daher ist das eine Aktie, die ich gerne nachkaufe.

BILDQUELLE: FLICKR.

Selena Maranjian:

Textainer Group Holdings Limited (WKN:A0M49J) ist eine Aktie, die ich erst vor Kurzem verkauft habe, aber ich spiele mit dem Gedanken, sie wieder zu kaufen. Warum habe ich aber verkauft? Naja, weil sie deutlich gefallen ist und ich den Steuerverlust benutzt habe, um meine Kapitalgewinne auszugleichen. (Die Aktie ist im letzten Jahr um fast 70 % gefallen.) Ich glaube aber immer noch, dass das Unternehmen eine gute Chance hat, sich in Zukunft gut zu schlagen, daher ist es jetzt wieder auf meiner Liste.

Textainer Group Holdings Limited ist eines der größten Unternehmen in einer Branche, an die du wahrscheinlich noch nie gedacht hast – Frachtcontainer, diese großen Metallboxen, die auf riesigen Schiffen gestapelt werden und mit verschiedenen Ladungen befüllt dann die Ozeane überqueren. Es ist auch das weltgrößte Leasingunternehmen für Container. Es gibt auch Konkurrenten, die in letzter Zeit immer mehr werden, da die geringen Zinsen und die niedrigen Stahlpreise es anderen Unternehmen erlaubt haben, ihre Flotten aufzurüsten. Das hat zu einem großen Angebot auf dem Markt geführt und damit auch zu relativ niedrigen Preisen.

Das ist aber keine permanente Situation. Die Zinsen sind beispielsweise schon wieder am Steigen. Darüber hinaus ist Textainer sehr stark, wird liquide bleiben und weiter wachsen. Es hat eine starke Beziehung zu seinen Kunden und bedient auch die 20 größten Speditionen, die Leasingverträge mit einer durchschnittlichen Laufzeit von 24 Jahren haben. (76 % der Leasingverträge sind langfristig angelegt, was stabile Einnahmen sichert.) Das Unternehmen sieht auch, wie die langfristige Nachfrage nach Containern steigt, insbesondere für Kühlcontainer, da die Entwicklungsländer immer mehr Importe beziehen. Selbst jetzt hat Textainer alle Hände voll zu tun mit einer Auslastung von über 95 %.

Nebenbei bemerkt, Textainer zahlt seit 25 Jahren durchgehend eine Dividende, die aktuell dicke 9 % beträgt. Die Ergebnisse des vierten Quartals werden am 11. Februar veröffentlicht, wenn du dich also dafür interessierst, bleib dran.

Matt Frankel:

Eine Aktie, die ich seit dem Absturz des Ölpreises mehrmals gekauft habe, ist National Oilwell Varco (WKN:903541). Der aktuelle Kurs ist so günstig, nachdem er letztes Jahr um mehr als 45 % eingebrochen ist, dass ich vielleicht sogar noch mehr kaufen werde.

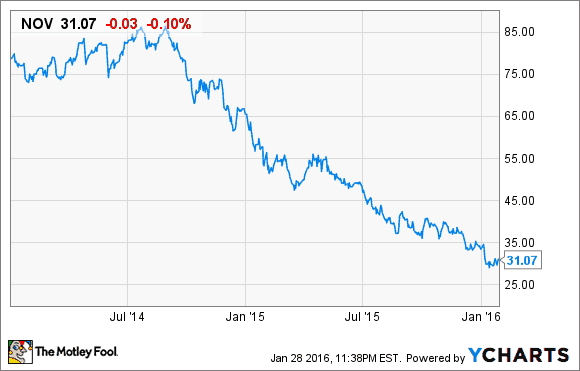

National Oilwell Varco ist genau die Art von Aktie, die man kaufen sollte, wenn die Zeiten hart sind. Es ist ein gut geführtes Unternehmen mit einer dominanten Präsenz in dieser Branche. Das Unternehmen hat einen Marktanteil von 80 % im Bereich Offshore-Ölbohrausrüstung. Einige Schätzungen beziffern ihn sogar auf über 90 %. Zusätzlich standardisiert das Unternehmen Rigs, was zu weiterer Markenkraft führt und zu wiederkehrenden Kunden führt, da die Bohrinseln ja auch Ersatzteile brauchen. NOV ist seinen Kunden auch unter dem Namen „No Other Vendor” (kein anderer Lieferant) bekannt, denn NOV ist praktisch auf jeder Bohrinsel vertreten.

Das Unternehmen ist trotz vieler Probleme profitabel geblieben und hat eine niedrige Verschuldungsquote von nur 22 %. Alles in allem ist NOV dominante Kraft in seinem Markt, verfügt über solide Finanzen und wird daher die Ölschlappe solange überstehen, wie sie dauert. In der Zwischenzeit freue ich mich auf die saftige Dividende von 6 %.

Jason Hall:

Die Angst vor einer weltweiten Rezession hat die Aktie von MasterCard (WKN:A0F602) seit dem Hoch im November um mehr als 10 % nach unten geschickt. Das Unternehmen macht einen Großteil seines Geschäftes außerhalb der USA, aber das internationale Wachstum soll in den nächsten Jahren das Geschäft ankurbeln. Oberflächlich gesehen mag sich das wie eine schlechte Kombination anhören, besonders wenn man den starken Dollar mit einrechnet, was den Wert der Einnahmen außerhalb der USA noch einmal verwässert.

Die aktuelle wirtschaftliche Unsicherheit könnte schnell zu einer Rezession werden, aber solche Dinge passieren innerhalb eines Wirtschaftszyklus nun mal. Aber wenn ein Abwärtstrend erst mal den Boden erreicht hat, dann beginnt auch wieder ein Aufschwung. Aber gleichzeitig wächst auch die Weltbevölkerung und die Technologie macht auch immer größere Fortschritte.

In entwickelten Ländern fällt es vielleicht nicht so auf, aber elektronische Zahlungen machen erst 20 % des weltweiten Transaktionsvolumens aus. Gleichzeitig soll sich die Mittelschicht weltweit bis 2030 etwa auf 1 Milliarde Menschen erhöhen. Aufgrund der Expansion der globalen Mittelschicht und dem Vormarsch von mobilen Geräten in entwickelten Ländern, wird der Anteil an elektronischen Transaktionen immer weiter steigen. Und das Zahlungsnetzwerk von MasterCard wird einer der wichtigsten Faktoren sein, die diese Umstellung möglich machen.

Das Unternehmen meldete im vierten Quartal einen Anstieg von 7 % bei den Karten und ein Transaktionswachstum von 12 %. Der Gewinn pro Aktie erhöhte sich um 14 %. Wenn wir jetzt einmal 15 Jahre in die Zukunft schauen, dann könnte da noch unglaubliches Wachstum auf uns warten.

Daher habe ich Aktien von MasterCard und daher plane ich noch mehr zu kaufen, denn ich will diese Aktien noch für viele Jahre halten.

Dan Caplinger:

Die mexikanische Fastfoodkette Chipotle Mexican Grill (WKN:A0ESP5)war in den letzten Monaten leider mehrmals in der Presse. Fälle von Lebensmittelvergiftungen haben dazu geführt, dass die Investoren die potenziellen Folgen fürchten. Chipotle könnte beispielsweise Kunden verlieren. Die Aktie ist daraufhin von 750 USD im Oktober auf 400 USD im Januar gefallen, bevor sie sich wieder etwas erholt hat.

Auch in der Vergangenheit hatten Restaurantketten Probleme damit, nach ähnlichen Fällen, Kunden zurückzugewinnen. Aber Chipotle hat alles in seiner Macht stehende getan, um die Situation zu meistern und es sieht so aus, als hätte das Unternehmen die Angelegenheit gut geregelt. Das Centers for Disease Control sagte Anfang Februar, der Krankheitsausbruch scheine überwunden. Das sollte die Besucher davon überzeugen, wieder zu ihren Burritos zurückzukehren. Zusätzlich hat Chipotle seinen Restaurants mehr Freiheiten gegeben, den Kunden Produkte kostenlos zu geben oder individuelle Kampagnen zu starten, um die Kunden bei Laune zu halten und in die Läden zu holen.

Obwohl die Quartalsergebnisse furchtbar waren, scheint die Sache langsam wieder besser zu laufen. Das sind gute Neuigkeiten für die Aktionäre von Chipotle und macht die Aktie sehr attraktiv.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Chipotle Mexican Grill, Gilead Sciences, MasterCard, National Oilwell Varco und Textainer Group.

Dieser Artikel wurde von Brian Feroldi, Dan Caplinger, Jason Hall, Matthew Frankel und Selena Maranjian auf Englisch verfasst und wurde am 05.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.